【導入】

結論から述べると、大規模な「円キャリー取引の解消(巻き戻し)」による急激なパニック売りは一旦のピークを越えた可能性が高いと言えます。しかし、日米の金利差縮小という構造的な変化は継続しており、円が「単なる低金利の調達通貨」から「ボラティリティの源泉」へと変貌した事実は無視できません。今後は、戻り売りの圧力と日銀の追加利上げに対する警戒感が相場の主軸となるでしょう。

【H2 環境認識】円キャリー取引解消のメカニズムと現在の相場状況

円キャリー取引の「巻き戻し」が起きた理由

円キャリー取引とは、低金利の円を借りてドルなどの高金利資産で運用する手法です。長らくドル円の上昇を支えてきましたが、以下の要因が重なり、一気に解消へ向かいました。

- 日米金利差の縮小: 日銀の利上げ観測と、FRB(米連邦準備制度理事会)の利下げ期待が同時に高まったこと。

- ボラティリティの急上昇: 為替変動が大きくなったことで、リスク許容度を超えた投資家が一斉に円を買い戻す動き(ショートカバー)を強めました。

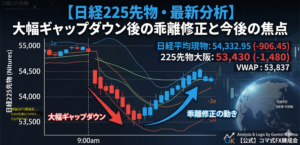

現在の市場環境:過熱感の修正

直近の急落により、積み上がっていた円ショートポジションの多くは整理されました。ただし、市場のセンチメントは依然として不安定であり、140円台前半などの節目を試す動きは、米国の雇用統計や物価指標次第で再燃するリスクを孕んでいます。

【H2 日銀の金融政策と今後のドル円見通し】

日銀の追加利上げへのスタンス

日銀は「経済・物価の見通しが実現していくのであれば、引き続き金利を引き上げていく」という姿勢を崩していません。このタカ派的なスタンスは、円高圧力を維持する強力な要因となります。特に、日本の実質賃金がプラス転換するなどのポジティブなデータが出揃えば、年内の追加利上げの可能性は極めて高くなります。

米国経済の減速懸念(リセッション・リスク)

一方で、ドル側の要因も見逃せません。米国の労働市場に陰りが見え始めており、景気後退(リセッション)への懸念が強まれば、ドル売りが加速します。1ドル=145円というラインが強いレジスタンス(上値抵抗線)として機能しており、これを明確に上抜けない限り、下落トレンドの継続を前提とするのが合理的です。

【H2 今日のトレード戦略】ボラティリティを味方につけるシナリオ

円キャリー解消の第2波に備えつつ、以下のポイントを重視した戦略を推奨します。

- 戻り売りの徹底: 急激な反発局面(ショートカバー)があったとしても、日米金利差縮小という大局的な流れに逆らわず、戻りを確認してからのショート(円買い)を軸にします。

- イベントリスクの回避: 日銀総裁の会見や米雇用統計の発表前後は、想定以上の値幅が出る可能性があります。ポジションサイズを縮小し、**ストップロス(逆指値)**の徹底を推奨します。

- 相関関係の注視: 日経平均株価とドル円の相関が非常に高まっており、株価の急落が円買いを誘発する負の連鎖に警戒が必要です。

【H2 まとめ・重要ポイント】

- 円キャリー取引の解消は峠を越えたものの、構造的な円高トレンドは継続中。

- 日銀のタカ派姿勢が円の下支えとなり、安易なロング(円売り)は危険。

- 米雇用統計などのマクロ指標がドル円の方向性を決定づける主因となる。

- 投資家は140円〜150円の広範なレンジでのボラティリティに耐えうる資金管理が必要。

あわせて読みたい

コマ式インジケーター・EAをお探しの方は → コマ式ショップで各種ツールをご覧いただけます。

※本記事は情報提供を目的としており、投資の助言や勧誘を行うものではありません。実際の取引はご自身の判断と責任で行ってください。